Con el fin de garantizar el derecho a acceso a la vivienda de los colombianos, el pasado 28 de mayo se expidió el decreto 583 de 2025 en el cual se modifican algunas condiciones relacionadas al acceso a vivienda que pueden resultar de ayuda para que las familias colombianas cumplan su sueño de adquirir casa propia.

¿De qué habla el decreto?

El Ministerio de Vivienda, Ciudad y Territorio, estableció el decreto 583 de 2025 que modifica el artículo 2 del decreto 1077 de 2015, en el cual se establecen las condiciones financieras de los créditos de vivienda.

Gracias a este, ahora se permitirá que las cuotas del crédito hipotecario o leasing habitacional puedan ser hasta del 40%, sin distinción para VIS y NO VIS. Esto significa una ayuda a las familias pues las cifras de vivienda se deben incrementar.

Léelo completo aquí:

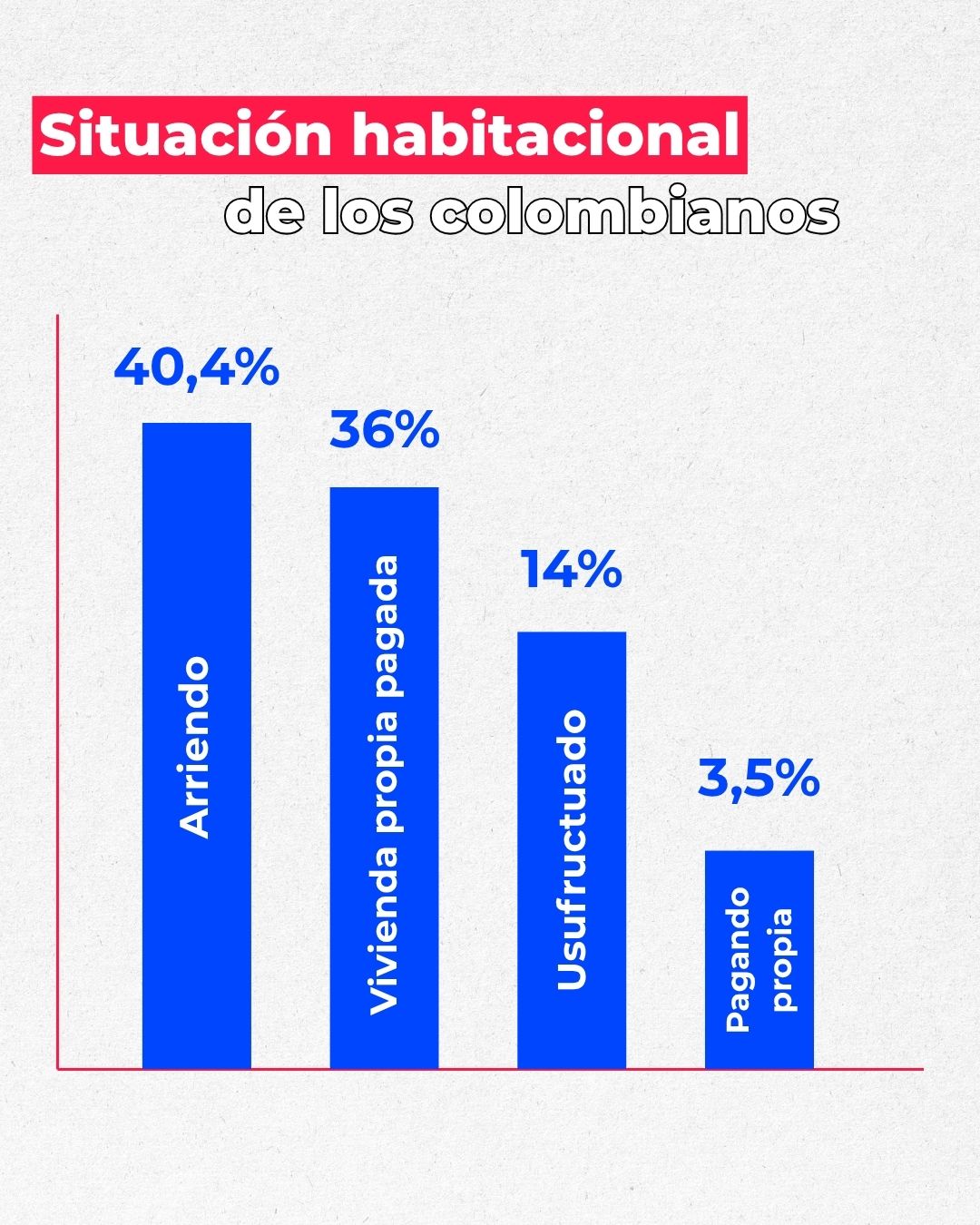

Los colombianos y la vivienda

La cantidad de hogares con vivienda propia está muy por debajo de la mitad de la población total del país. Según la Encuesta Nacional de Calidad de Vida, en el 2024, solo el 36% de los colombianos tienen una vivienda propia pagada. Aunque esta cifra representa un incremento frente al año anterior, sigue siendo preocupante la baja tasa de colombianos con vivienda propia.

Fuente: DANE- Encuesta Nacional de Calidad de Vida 2024

Esta escasez de personas con una vivienda propia se puede deber a varios factores, en su mayoría económicos. El ingreso mensual promedio de los colombianos hasta 2022 era de $1.4 millones según Asofondos, teniendo en cuenta que el salario mínimo para ese año era de $1 millón, el umbral del ingreso está apenas por encima del salario mínimo.

Al tener ingresos escasos, su capacidad de endeudamiento se limita, haciendo que la mayoría no pueda acceder a créditos para adquirir vivienda. Por ello, la vivienda de interés social e interés prioritario cobra una gran importancia, pues, el 62% de la oferta de vivienda en Colombia se concentra en VIS y VIP.

Beneficios del nuevo decreto

Aunque los cambios que presenta este nuevo decreto no son muchos, representan una oportunidad de acceso más amplia a créditos para las familias.

Anteriormente, las cuotas de una vivienda no podían superar el 30% de los ingresos mensuales familiares, sin embargo, ahora puede ser hasta del 40%, lo que permite que el valor restante del crédito sea menor, y que más familias puedan acceder a montos más altos de crédito para vivienda.

Cabe aclarar que los ingresos familiares aplican para parentesco de hasta segundo grado de consanguinidad (abuelos, nietos, hermanos, tíos, sobrinos).

Este beneficio aplicaba solo para vivienda VIS gracias al decreto 257 del 2021, sin embargo, ahora será aplicable para VIS y NO VIS.

Al tener un mayor margen de endeudamiento, podrán acceder a viviendas con valores más altos y con mejores condiciones que se adapten a las necesidades de cada uno. A mayor cantidad de personas comprando vivienda, se genera una reactivación en el sector de la construcción, lo que apoya la economía nacional.

Aquí puedes conocer las tasas de los bancos para solicitar tu crédito de vivienda

Entendamos mejor cómo funciona

Anteriormente, si los ingresos mensuales de una familia son de $3.000.000, la primera cuota de crédito no podía superar los $900.000, y solo podría adquirir un crédito de hasta 84 millones, es decir, una vivienda de máximo $121 millones (porque los bancos prestan solo el 70% del valor total del inmueble).

Actualmente, la cuota puede ser de hasta $1.200.000, pudiendo acceder a un crédito hasta 30 millones más alto.

Te puede interesar: Simula y solicita tu crédito hipotecario

Condiciones del decreto

Aplica a las cuotas mensuales de crédito hipotecario o leasing habitacional. Además, las condiciones de préstamos se mantienen (hasta el 70% en crédito hipotecario para vivienda en general y 80% para vivienda VIS y hasta 80% en leasing habitacional). Igualmente, los seguros para incendios, calamidades, terremotos, entre otros se mantienen.

Conclusión

El Decreto 583 de 2025 representa un avance significativo en el camino hacia una Colombia más equitativa y con mayor acceso a vivienda digna. Al permitir una primera cuota más alta, se abren puertas a nuevas oportunidades, no solo para las familias que buscan un hogar, sino para la economía nacional.

Por: Isabela Gonzáles

Fuentes consultadas: Minvivienda, DANE, Metrocuadrado.