El error de muchos propietarios en Colombia es que creen que, con tener la escritura del inmueble, este ya está asegurado para siempre. Lo que desconce la mayoría, es que existen muchos riesgos legales y financieros que pueden poner en peligro su inversión a futuro si no se toman las medidas correctas.

Pero hay buenas noticias, en el país existen dos formas jurídicas de proteger tu inmueble: Afectación Familiar y Patrimonio Familiar. Con estos modelos puedes tener tranquilidad y evitar que en un futuro pierdas tu propiedad; aunque suenan parecido, cada uno tiene una finalidad y aquí te explicamos cómo funcionan y cuál te puede resultar más conveniente.

Afectación a Vivienda Familiar

Esta figura surge gracias a la Ley 258 de 1996, en el cual se protege un inmueble destinado a ser de residencia para una familia. Con ello, se impide que esa vivienda sea embargada, vendida o gravada sin contar con el consentimiento de ambos cónyuges, y se protege cuando en la familia hay menores.

Esta ley fue luego modificada por la Ley 854 de 2003 en el artículo 1, en donde lo único que se cambia es que anteriormente este se aplicaba a un inmueble adquirido por uno solo de los cónyuges, y con la modificación puede ser un inmueble adquirido por uno o ambos cónyuges, antes o después de la celebración del matrimonio.

Esta se solicita para que ninguno de los cónyuges pueda hacer uso unilateral del inmueble, protegiendo de esta forma una inversión familiar.

Te puede interesar: ¿Es mejor comprar vivienda para vivir o invertir?

Requisitos para solicitarlo

Hay ciertos lineamientos que se deben tener en cuenta para que el inmueble pueda ser protegido a través de esta figura:

-La afectación se puede aplicar únicamente para propiedades de uso habitacional. No se puede realizar sobre locales, fincas, garajes, entre otros.

-Quienes lo puede solicitar deben estar casados o vivir juntos por al menos 2 años. Una persona soltera no puede hacerlo

-Quien o quienes vayan a hacer la afectación deben figurar como únicos propietarios del inmueble

-Se puede afectar un solo inmueble

¿Cómo solicitarlo?

Para inmuebles que ya estén bajo propiedad de uno o los dos cónyuges:

Hacer esta solicitud es muy sencillo, ambos deberán dirigirse a una notaría por medio y presentar los siguientes documentos:

-Paz y salvo del impuesto predial

-Comparencia de los titulares

-Certificado de libertad y tradición

-Registro civíl de los menores

-Certificado del IDU

-Documentos de quienes constituyen la Afectación a Vivienda Familiar

-Esta se constituye mediante escritura pública

-El valor de esta puede variar dependiendo de la complejidad del trámite, sin embargo, la tarifa de registro para 2025 está en $28.100 (este valor se aplica al momento del registro ante la Oficina de Instrumentos Públicos)

-Para hacer la inscripción en el folio de matrícula de la propiedad, se deben pagar $14.600 según la tarifa de registros

Para que esta pueda tener efectos jurídicos, la copia de la escritura pública debe ser llevada ante la Oficina de Registro de Instrumentos Públicos del lugar donde está matriculado el inmueble, para que este pueda quedar en el folio de matrícula de la propiedad.

Para inmuebles que van a ser adquiridos recientemente

En el caso de que la pareja vaya a hacer la compra de un inmueble, en la notaría se le pregunta Estado Civil y si no se tienen otros inmuebles con esta medida. De ser así, se impone automáticamente la Afectación; sin embargo, la pareja puede solicitar que no se imponga esta figura en caso de que no la desee.

¿Cómo cancelar o levantar esta medida?

Si el algún momento, el propietario quiere vender o hacer un uso diferente de la propiedad, puede levantar la medida de la siguiente manera:

1. Ambos miembros de la pareja deben acercarse a una notaría

2. Allí, se debe hacer una escritura pública de cancelación o levantamiento de la afectación a la vivienda familiar

3. La copia de la escritura debe ser llevada a la Oficina de Instrumentos Públicos

4. Se hace la anotación de levantamiento de dicha figura en el folio de matrícula de la propiedad (recuerda que para este trámite también se debe pagar la tarifa registral de $14.600)

De esta forma puedes volver a disponer de tu inmueble para venderlo, hipotecarlo o darle otro uso que desees.

Patrimonio Familiar

Esta es la segunda figura para que se proteja tu inversión. Este garantiza la seguridad jurídica y económica de los activos que existan en un grupo familiar, evitando que estos sean embargados, y protegiendolos cuando hay menores. Está regulado por la Ley 70 de 1931, en la cual se dictamina que, para poder aplicar esta protección al inmueble, este no debe superar los 250 SMLMV.

El Patrimonio Familiar puede constituirse a favor de:

-Familia compuesta por dos cónyuges mediante matrimonio, y los hijos o dependientes deben ser menores de edad

-Familia compuesta por dos cónyuges en matrimonio o compañeros permanentes, sin hijos

Esta figura no se puede aplicar sobre más de un inmueble, sin embargo, si este no alcanza los 250 SMLMV, pueden sumarse otros para alcanzar este valor.

Para cuando se adquiere una Vivienda de Interes Social (VIS), la constitución del patrimonio es obligatoria, es decir, que puede aplicar a personas solteras. Recordemos que las viviendas VIS son aquellas que no superan los 150 SMLMV, que a 2025 son $213.525.000.

Lee tambiés: ¿Qué es la vivienda VIS?

¿Quiénes pueden constituir un Patrimonio Familiar?

De acuerdo a la ley que establece esta figura, las siguientes personas pueden constituir el patrimonio:

-Un esposo a favor de su pareja e hijos

-Una esposa a favor de su pareja e hijos

-Ambos compañeros de forma conjunta

-Una mujer casada con bienes propios

-Un tercero (una persona que quiera donar o dejar en testamento) dentro de lo que establecen los límites legales

¿Cómo solicitar el patrimonio de familia?

El procedimiento para constituir el patrimonio familiar es sencillo y puede realizarse en pocos pasos:

1. En primer lugar, se debe presentar la solicitud a un notario por escrito, en un documento que contenga:

-Nombre de quien lo solicita

-Beneficiarios

-Identificación de todos

-Estado civil

2. Presentar los siguientes documentos:

-Certificado de tradición y libertad del inmueble sobre el cual se va a solicitar el patrimonio

-Certificado de matrimonio (si están casados)

-Registro civil de los hijos (si hay)

-Avalúo catastral o recibo de impuesto predial

3. El notario dispondrá de 15 días para que quien quiera oponerse, presenten su solicitud; si nadie se opone o no resultan ser válidas las oposiciones, se dará paso a la firma de la escritura pública que constituya el inmueble como patrimonio familiar

4. Una vez se tenga la escritura, está debe ser presentada en la Oficina de Registro de Instrumentos Públicos.

5. El trámite tiene un costo del 1,97% del valor notarial

¿Cómo se puede cancelar o levantar?

Si en algún momento se quiere hacer otro uso del inmueble como venta, o hipoteca, o simplemente se desea levantar la constitución del patrimonio familiar, se debe hacer de dos formas, dependiendo de la situación familiar:

Cuando no hay hijos:

Si no hay hijos menores de edad como beneficiarios de esta constitución, se debe hacer el levantamiento ante el notario, de la siguiente manera:

-Se dirige ante el notario, con la copia de la escritura pública que constituyó la figura

-Se presenta la solicitud escrita del levantamiento

-Se debe presentar el avalúo catastral y el certificado de tradición y libertad

-Pagar la tarifa notarial, que para el 2024 estaba en $81.900

-Presentar el levantamiento ante la Oficina de Registro de Instrumentos Públicos

-Pagar la tarifa de cancelación ante la oficina, que para 2024 era de $20.600

Cuando hay hijos

Si dentro de los beneficiarios de la figura se encuentran hijos menores de edad, este trámite se debe hacer frente a un juez de familia, de la siguiente manera:

-Lo primero a tener en cuenta es que cuando hay menores de edad, el patrimonio no se cancela, sino que se sustituye. Es decir, que, si los padres quieren vender el inmueble, pueden hacer el levantamiento, venderlo, y el inmueble que adquieran posteriormente, será constituido como patrimonio familiar.

-Se presenta la solicitud con los siguientes documentos: fotocopia de la cédula de quien figura como propietario del bien inmueble, registro civil autenticado de los hijos, escritura de adquisición del inmueble y certificado de tradición y libertad

-Se debe especificar el motivo de la cancelación

-Se deben adjuntar pruebas de que los menores no quedarán desprotegidos bajo ninguna circunstancia.

-Por disposición de la ley, se requiere la intervención de un defensor de familia para que represente los intereses de los menores

-Una vez se tenga la sentencia judicial, esta debe ser llevada a la Oficina de Registro de Instrumentos Públicos.

-Ten en cuenta que este proceso puede tardar de un mes en adelante, dependiendo de las circunstancias.

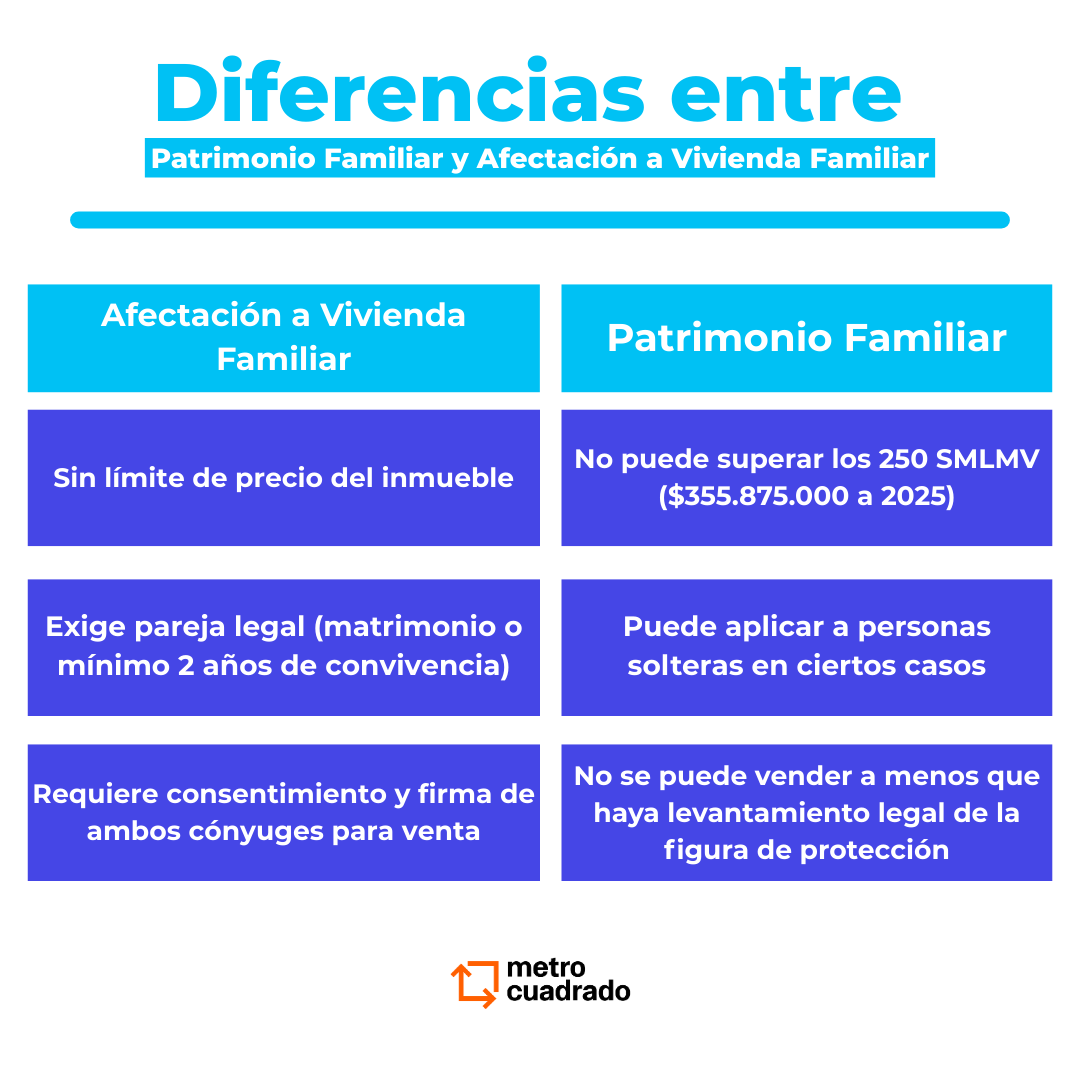

Diferencias entre Afectación Familiar y Patrimonio Familiar

Aunque amba figuras ofrecen una protección hacia los bienes inmuebles, tienen muchas diferencias las cuales pueden ser cruciales al momento de tomar una decisión, dependiendo de las condiciones que se ajusten más a tus necesidades.

-Mientras que la afectación familiar debe ser constituida por una pareja, el patrimonio familiar puede incluir a personas solteras

-El patrimonio familiar tiene un valor límite de 250 SMLMV, mientras que la afectación no cuenta con limitante de precio

-En cuanto a protección, el patrimonio familiar es más amplio, pues hace el inmueble inembargable en cualquier situación, con excepción de procesos fiscales. Por su parte, la afectación familiar protege el bien ante las ventas sin consentimiento.

-Si se quiere vender o hipotecar el inmueble en un futuro, es más fácil realizarlo con la afectación familiar, ya que esta requiere solo de la firma de ambos cónyuges; mientras que, bajo el patrimonio familiar, la vivienda no puede ser vendida ni hipotecada sin antes haber una cancelación de este.

¿Por qué es importante proteger tu inmueble?

Según el reporte de la DIAN, tan solo en 2024 se embargaron 14.248 muebles e inmuebles en el país. Esta representa una alta cifra de viviendas que fueron quitadas por deudas. Por ello, las figuras de protección podrían proteger tus bienes, para ti, tu futuro y el de tu familia.

Conclusión

Proteger el hogar no solo es un acto de precaución, también es un acto legal. Tanto la afectación a vivienda familiar como el patrimonio de familia son herramientas fundamentales para blindar tu vivienda frente a decisiones unilaterales, embargos, inestabilidad económica o como aseguradora del futuro de los menores de la familia. Con asesoría jurídica adecuada y un trámite oportuno, puedes garantizar que tu familia tenga un techo seguro, incluso frente a situaciones económicas difíciles.

Por: Isabela Gonzáles

Fuentes: DIAN, Ministerio de Justicia, Función Pública, Ley 70 de 1931, Ley 854 de 2003, Ley 258 de 1996.