Sandra Forero Ramírez

Especial para EL TIEMPO

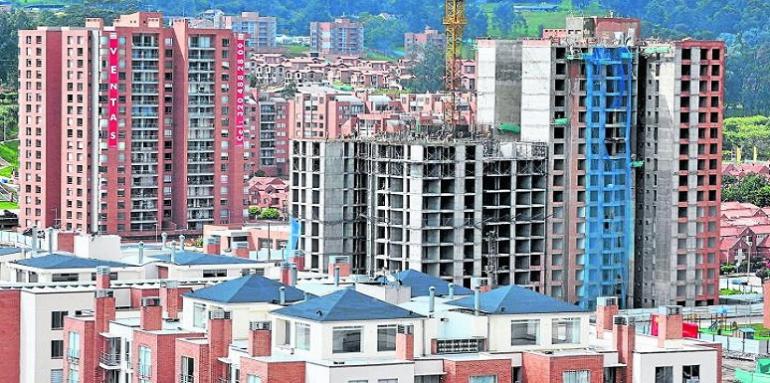

La cartera hipotecaria es sana, hay poco inventario y la crisis de finales de los noventa dejó lecciones, que permiten prever los riesgos de una burbuja.

Mucha inquietud sigue causando el tema de los precios de la vivienda en el país. Se compara el mercado colombiano con experiencias internacionales recientes como la de España y Estados Unidos, donde los desequilibrios llevaron al colapso de los mercados inmobiliarios e indujeron desórdenes macroeconómicos. Y lo cierto es que no hay nada más lejano que la realidad que vive Colombia hoy en día.

Una burbuja de precios, según la teoría, surge cuando el retorno esperado de los activos es mayor al que pueden soportar sus fundamentales y, por lo tanto, conducen a aumentos excesivos y a una euforia de los compradores.

En Colombia, por el contrario, lo que ocurre con las fuerzas de mercado y sus restricciones esclarecen preguntas recurrentes como: ¿qué explica los precios actuales? ¿a qué riesgos está expuesto el sector? y ¿qué se puede esperar en el futuro cercano?

En primer lugar, hay aspectos positivos que fortalecen e impulsan la demanda, entre ellos los niveles históricamente bajos del costo del crédito, la inflación controlada, el crecimiento del empleo y la opción de inversión rentable y segura que representa la finca raíz.

Conjugar estos elementos hace que se viva un momento propicio para que la gente compre vivienda. Pero, ¿dónde está la oferta?, esa es la otra cara de la moneda.

Los factores que la restringen (deficiencias en la habilitación de suelo urbanizable y en la disponibilidad de servicios públicos, entre otros, hacen que, en una lógica de oferta y demanda, los precios irremediablemente suban.

'No hay amenazas'

Sin embargo, tal como están las condiciones no se visualizan riesgos en el desarrollo de la actividad, en su financiamiento y mucho menos en el patrimonio de los hogares.

Para el sector constructor, el modelo de preventa permite ajustar cuidadosamente las cantidades ofertadas y evita la acumulación excesiva de inventarios. Actualmente, no más de 5 por ciento del total de la oferta se encuentra terminada.

Por su parte, para el sector financiero la calidad de la cartera hipotecaria es positiva y los niveles de morosidad no superan el 2,5 por ciento. De igual forma, el grado de cubrimiento supera el 90 por ciento y, además, persiste una baja profundización financiera que acota la posibilidad de inestabilidad del sector.

En el caso de los hogares, los niveles de deuda son moderados y la tipología de los créditos hipotecarios en pesos, permite estabilidad del valor de la cuota en el tiempo, favoreciendo la planificación financiera de las familias y evitando descalces entre el ingreso y el valor del crédito.