Tasas de interés bajas, líneas de financiación en pesos y en Unidad de Valor Real (UVR) son las opciones que se están moviendo para atender a los potenciales compradores de vivienda. A estas se suman el leasing habitacional, los subsidios a la tasa y una oferta de inmuebles que –según la Cámara Colombiana de la Construcción (Camacol)– supera las 120.000 unidades en el país.

Y aunque gremios y analistas reconocen que el sector no ha sido ajeno a la desaceleración, también consideran que se han asumido acciones acertadas para sobrellevar la situación.

En ese grupo está Danilo Morales, vicepresidente del Banco Colpatria, quien aporta una serie de recomendaciones para quienes desean adquirir vivienda que, –anota– es una de las decisiones más importantes para las familias.

El primer consejo, muy sencillo pero importante, es no dejarse llevar por el afán y tomarse el tiempo para no fallar en la elección. Esto implica mirar, analizar lugares, precios, entorno y, obviamente, proyectos.

Es importante evaluar y planear detalladamente los ingresos familiares. Para ello, el directivo recomienda hacer una lista de los gastos mensuales y, con base en esto, calcular el presupuesto con el cual la familia contaría para comprar la vivienda propia.

En el listado de tareas también debe estar el análisis de zonas acordes con la escala de precios que espera encontrar. “Tenga presente que la ciudad de su interés está dividida por estratos socioeconómicos, que influyen en el precio de los inmuebles”, recuerda Morales, quien, por eso, recomienda evaluar muy bien qué sectores se adecúan a los ingresos.

Para el representante del Banco Colpatria, la visita a los proyectos es clave para obtener información de estos y del entorno en detalle.

Escoger el crédito

Con la vivienda elegida, un siguiente paso es evaluar las opciones de préstamo. Existen tres modalidades: pesos, UVR o leasing habitacional. Pero, ¿qué es importante considerar en comienzo?

Para Morales es importante tener clara la capacidad de endeudamiento y de pago. “Es importante establecer hasta cuánto me pueden prestar y cuánto de mis ingresos puedo comprometer en una deuda de vivienda mensualmente”, explica. Y agrega que “las entidades financieras determinan que sea máximo el 30 por ciento de los ingresos”.

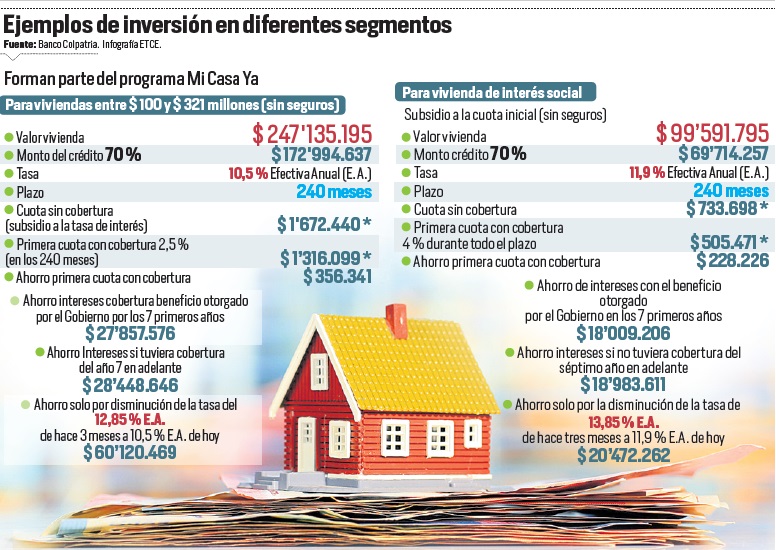

El directivo recuerda que es un buen momento para aprovechar los subsidios, entre ellos el de la tasa de interés para el programa Mi Casa Ya que ha permitido sobrellevar el impacto de la desaceleración (ver gráfico). Igualmente, con base en los ingresos y el valor de la vivienda, hay otros beneficios que se pueden aprovechar como las cuentas de Ahorro para el Fomento a la Construcción (AFC).

En el proceso también es indispensable elegir la mejor tasa de interés, “siempre y cuando no esté condicionada a otro producto o a un portafolio, y que, además, la entidad financiera sea transparente y muy clara en la información”.

Lo que sigue –según Morales–, es seleccionar el sistema de amortización o de pago de la deuda, y el plazo. Se recomienda optar por quince o veinte años, periodo al que financia la banca comercial, y que permite manejar un flujo de caja para sortear imprevistos o cambios en los ingresos de las personas.

“Esto no quiere decir que el préstamo no se pueda pagar antes o que se hagan abonos a capital que reduzcan la deuda”, recuerda el directivo.

Otras consideraciones

Algo para tener en cuenta es que más allá de la banca tradicional existen otras entidades que ofrecen los créditos hipotecarios.

Entre ellas se destacan varios organismos cooperativos, los fondos de empleados, el Fondo Nacional de Ahorro (FNA) y las compañías de financiamiento comercial.

Según la información del Banco Colpatria, el costo del préstamo no es igual en todos los establecimientos financieros. Por eso, es recomendable evaluar con detenimiento varias opciones de préstamo y elegir la que más se acomode al presupuesto familiar. Finalmente, es necesario tener presente que la entidad elegida debe estar debidamente registrada y vigilada por la Superintendencia Financiera de Colombia.

El subsidio a la tasa va a impulsar los préstamos

A pesar del impacto de la desaceleración de algunos indicadores del sector, la mayoría de analistas que se han pronunciado sobre su futuro coinciden en que la puesta en marcha del programa Mi Casa Ya (MCY), y con este, el subsidio a la tasa hipotecaria, ha sido determinante como mecanismo contracíclico para enfrentar la situación. María Clara Luque, presidenta de la Federación Colombiana de Lonjas de Propiedad Raíz (Fedelonjas), que ayer clausuró su congreso nacional, dijo que “será clave para la inversión en vivienda nueva del estrato medio”. Igualmente, Sandra Forero, presidenta de la Cámara Colombiana de la Construcción (Camacol), dijo que la nueva fase del beneficio para la oferta de precios entre 100 millones y 321 millones de pesos impulsará la demanda, y recordó que la ‘luz verde’ se dará con la reglamentación, que estaría a finales de agosto.

Al respecto, Danilo Morales, del Banco Colpatria, explicó que la familia interesada en acceder a MCY debe tener en cuenta si el inmueble está en los rangos de vivienda social (99,5 millones de pesos) o diferente a esta (hasta 321 millones). “Dependiendo de este valor comercial, el Gobierno concede subsidios a la tasa; para el primer caso es de 4 por ciento y para las de más valor, de 2,5 por ciento.

El auxilio tiene vigencia de 7 años, siempre que el deudor esté al día, pero algunos bancos asumen el subsidio para la vigencia restante del crédito, 8 o 13 años más en caso de que sea un préstamo a 15 o a 20 años.